コスト意識とは 高めるメリットや高め方を解説

コスト意識とは、企業活動のなかで発生する様々なコストに目を向けることです。コスト意識を持つことで「利益の増加」「業務効率化」「視座が上がる」といったメリットがあります。

実際にコスト意識を高めるためには「コストの可視化」「コスト削減の目標値の設定」「必要なムダの見極める」などの取り組みが必要となるでしょう。

今回はコスト意識について、コストの具体例やコスト意識を高めるメリット、コスト意識を高める方法などを解説していきます。

コスト意識とは

コスト意識とは、企業活動のなかで発生する様々なコストに目を向けることです。

一社員として働いていると、ビジネスの各工程において「どのような」「どの程度」のコストが生じているかに意識を向ける機会がなかなかありません。こうした状態はムダを招き、業務効率や生産性の低下の原因となります。

逆にいえば、社員一人ひとりがコスト意識を持つことによって利益の最大化に近づくわけです。

コスト意識で扱うコストの具体例

一口にコストといっても様々な種類がありますが、コスト意識では大きく「金銭的コスト」と「時間的コスト」に分けて扱っていきます。

金銭的コスト

金銭的コストはその名のとおり、業務を行うにあたって直接的に発生する金銭のことです。一般的にコストといえば、こちらを思い浮かべるでしょう。

〈金銭的コストの例〉

・人件費

・旅費交通費

・保守修繕費

・仕入費

・広告宣伝費

就業している以上は待機しているだけでも人件費が掛かりますし、機材を正常な状態に維持するためにも保守費用が掛かります。こうした「何もしていなくてもお金は掛かっている」という事実に目を向けることが、コスト意識の基本といえるでしょう。

時間的コスト

時間的コストは、各業務に要する時間のことです。

〈時間的コストの例〉

・就業時間

・実作業時間

・待機時間

・移動時間

上の「金銭的コスト」で解説したとおり、ビジネスでは何もしていなくても金銭的コストが発生しており、ムダな時間や作業時間のムラは生産性に直結します。コスト意識は「時間=コスト」の認識を持つことと言っても過言ではないでしょう。

コスト意識を高めるメリット

社員のコスト意識を高めることによって「利益の増加」「業務効率化」「視座が上がる」といったメリットがもたらされます。それぞれ解説していきましょう。

利益の増加

コスト意識を高める一番のメリットは、利益の増加です。利益はざっくり言うと「売上-コスト」という計算で導き出されます。つまり、売上が横ばいだったとしても、コストを削減できれば利益は増えるわけです。

往々にして、一社員として働くビジネスパーソンは「利益を増やすためには売上アップが必要」という認識を持っています。ですから「コストカットでも会社の利益は増加する」という事実に気づかせることで、組織全体のコスト意識が高まるきっかけとなるでしょう。

業務効率化

コスト意識を高めることで、業務効率化が進みます。前述のとおり、ビジネスにおけるコストは金銭的コストだけでなく、時間的コストも含まれます。コスト意識が高まり、時間的コストの改善が進むことで業務のムダやムラがカットされ、業務の効率化が進むわけです。

こうした取り組みで生産性が向上すれば、結果的に売上面への好影響も期待できるでしょう。なお、業務効率化については「業務効率化とは 生産性向上に繋がるアイディアや進め方を解説」でも詳しく解説しています。

視座が上がる

社員がコストについて意識を向けるということは、ビジネスパーソンとしての視座が一段階上がることを意味します。いわゆる経営者目線の獲得と言い換えてもよいでしょう。

ただ指示された業務をこなすだけでなく、「このムダを省けば効率が良くなる」「莫大なコストが掛かっているのだから、必ず成功させよう」といった意識が芽生えて、パフォーマンスの向上が期待されます。

コスト意識を高めるための方法

組織内のコスト意識を高めるためには、どのような取り組みが必要となるのかについて解説していきます。

コストの可視化

組織全体でコスト意識を高めるためには、まず社内のコストを可視化する必要があります。各部門・業務ごとに生じているコストを洗い出し、ムリ・ムダ・ムラを見つけることが大切です。

例えば、会議を行うために必要なコストです。多くのビジネスパーソンは外部のレンタル会議室でも借りない限り、会議でコストがかかるとは考えません。しかし実際には、時間的コスト、もっと具体的にいえば「参加人数×会議時間」の人件費が発生しています。

それだけのコストを掛けて「定例だから実施しただけ」では、人件費をドブに捨てるようなものです。こうしたコストを可視化して組織内で共有することこそ、コスト意識を高めるための第一歩なのです。

なお、ビジネスにおけるムリ・ムダ・ムラについては「ムリ・ムダ・ムラとは 発生の原因や「7つのムダ」について解説」でも詳しく解説しています。

コスト削減の目標値を定める

「コストの可視化」と合わせて最初に必要となるのが、コストダウンの目標値の設定です。具体的に目指すべきものがないと努力目標となって形骸化しやすく、実際の行動につながらないからです。

具体的かつ現実的な数値目標を設定することで、目標達成に向けた取り組みも検討しやすくなり、よりコスト意識が高まるでしょう。

コスト削減を評価する仕組み

コストの可視化、目標値の設定まで完了したら、コスト削減を評価する仕組み作りが必要になります。

ただコスト削減を指示するだけでは、社員も「余計な仕事が増えた」と感じるだけでモチベーションが上がりません。コスト削減によって社員側にもメリットがないと、なかなかコスト意識は定着しないわけです。

また、コスト削減の取り組みは環境の変化を招き、しばしば反発の声も挙がります。こうした変化を嫌う雰囲気を払拭する意味でも「組織としてコスト削減を評価する」という姿勢を示すことが必要になるのです。

必要なムダを見極める

コスト意識が根付いてきたタイミングで気をつけなければいけないのが、必要なムダの見極めです。正確に言うなら、一見するとムダに思える「意味のあること」の見極めです。

例えば、アイリスオーヤマ株式会社では、国内外の工場の稼働率を7割としています。一般的には、3割も稼働率を余らせているのはムダと判断されるでしょう。

しかし、これは「特需が発生したときにラインを組み替えて対応するため」であり、あえて設けている余力だそうです。これによって大規模な設備投資を行わずとも特需に対応でき、リスクを生まずに対応できるわけです。

ほかにも広告費や人材育成費などはコストカットの対象になりがちですが、これは将来的な投資でもあり、安易にカットしてしまうと組織の競争力を損なう原因となります。

コスト意識が芽生えると、つい目についたムダを次々とカットしたくなりますが、結果として業務・事業に悪影響を及ぼしてしまうという失敗例は少なくないため、まず重要性を精査することが大切です。

権限委譲

コスト意識を高める施策として、権限委譲を進めることも欠かせません。仕事の裁量権を持つということは、お金や時間に対して責任を持つということです。その責任を与えられることで、必然的にコスト意識が高まっていくわけです。

ただし、コスト意識が全くない人に権限委譲をしてしまうと、それこそムダやムラの原因になります。ですからこの施策は、ある程度のコスト意識が根付いたあとに実施しましょう。

会社の数字に興味を持つことでコスト意識が芽生える

コスト意識の定着を目指すうえで多くの企業が見落としているのは、「ほとんどのビジネスパーソンは会社の数字に興味がない」という事実です。

弊社では研修を始める前に「大体でいいので、去年1年分の自社の売上と営業利益がわかる人はいますか」という質問を投げかけていますが、この質問に挙手をする人は全体の10~20%程度。ほとんどの人は、自分の会社の売上やコストに興味すら持っていないのが現状なのです。

では、なぜビジネスパーソンは会社の数字に興味を持たないのでしょう。その原因は「数字に対する苦手意識」にあると、弊社では考えています。実際、「売上データを見ても、どこを見て何をすればいいかがわからない」といった拒絶反応を示す方は少なくありません。

こうしたコスト意識の前段階でつまずいてしまう企業様におすすめしたいのが、弊社の「ビジネス数学研修」です。弊社の研修では数字やデータの扱い方を「入門編」から「実践編」の4段階に分け、受講者のレベルに合わせて数字力を育んでいきます。

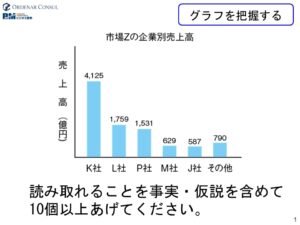

例えば「入門編」では、下のような企業別売上高のグラフから「読み取れる事実・仮説を10個以上を挙げる」という課題に取り組みます。

この課題では、データの読み解き方の基本である「現状把握」「仮説立案」「検証・実行」のプロセスを実践的に学んでいき、数字・データに対する苦手意識の解消を目指していきます。「売上データから何がわかるのか、どんな施策を打ち出せるのか」などをイメージできるようになれば、自然と自社の売上やコストにも興味が湧き、コスト意識も高まっていくというわけです。

弊社の「ビジネス数学研修」について、少し興味を持っていただけたのではないでしょうか。「もっと詳しく知りたい!」と思っていただけましたら、お気軽に以下のリンクからお問い合わせください。