ビジネス数学でニュースを斬る!②:年金問題(ドル・コスト平均法)

ビジネス数学でニュースを斬る①はこちら

https://ordenar-consul.com/blog/498

2019年メディアを賑わせた「年金2000万円」問題も記憶に新しいですが、現役世代にとって将来の年金問題は大きな懸念です。

2020年2月時点の普通預金金利は0.001%、100万円を1年間預けて得られる利子はわずか10円。(しかも税引前!)そのため将来に向けた資産運用を考え「貯蓄から投資へ」といったスローガンが掲げられています。

初心者が投資を行う際に有効と言われるのが「積立投資」、毎月一定額を積立てることでリスクヘッジを図れます!との記事がネットに多数アップされています。

2018年には「つみたてNISA」が開始され税制優遇を得られることから投資にチャレンジしている方も多いのではないでしょうか?

積立投資のメリットを示す上で「ドル・コスト平均法」との言葉が良く使われます。「ドル・コスト平均法」とは毎月一定額を買い付けることでリスク分散を行うことが可能と言われています。

例えば毎月5万円を投資する場合、株価5,000円時:10株購入・株価4,000円時:12.5株購入・株価6,000円時:8.3株購入…となり、株価が安い時は多く購入し高い時は少なく購入することで取得株価を平準化する効果があります。

私は投資のプロではないので安易なことは言えませんが、それでも「ドル・コスト平均法」は初心者が長期に資産形成を狙う上では有効な手段だと考えています。

しかし先日SNSで気になるコメントを見つけました。

「日本はバブル絶頂期の株価に未だ回復していないのでドル・コスト平均法でも効果はない」

バブル崩壊前1989年 年末の株価は38,915円、2020年2月7日終値は23,827円と確かにバブル期と比較すると現在の株価は大きく減少しています。失われた30年ではドル・コスト平均法は本当に効果がなかったのでしょうか?

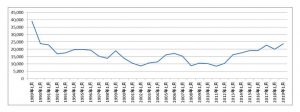

上記は日経平均株価過去最高を付けた1989年から2019年までの年末日経平均株価の推移です。2013年から始まったアベノミクス以降株価は回復しているものの長期的には下落トレンドとも見えます。

グラフを見た何となくの印象は日本株に投資してもプラスにはならないだろう…と考えてしまいます。しかし印象ではなく数字で正確に捉えることが重要です。

そこで、本当にドル・コスト平均法の効果がなかったのか?数字で正しく捉えてみました。詳細把握は計算が大変なので簡易的に下記の条件で試算しました。

・1989年から2019年までの31年間毎年100万円を年末に投資

・投資対象は年末日経平均株価とする(日経平均株価相当の株式を購入したと想定)

・手数料として投資金額の1%を計上

試算結果は下記の通りです。

・総投資額:3,100万円

・取得株数:2,101株

・時価総額:約5,000万円(2020年2月7日終値:23,827円×2,101株)

・利回り:約3%

31年間の平均利回り3%をどの様に評価するかは人それぞれだと思いますが、利回り3%で30年以上運用できるのであれば私の様な投資初心者には非常に魅力的な結果です。

この様に、印象だけで判断するのではなく数字で正しく物事を捉えることが大切ではないでしょうか?ちなみに上記試算に要した時間は約30分です。

ただし、懸念点もあります。上記試算は2020年2月7日終値での試算なので「含み益」であって「実現益」ではありません。仮に自身が老後を迎え資金を引き出したいときに日経平均株価が大きく下落していると当然価値は減少します。

これらをまとめると「ドル・コスト平均法」を活用した投資は有効だが出口戦略を意識する必要がある…との結論に至ります。

投資に絶対はないので何が正しいかを求めることはできません。ただ誰しもが気になる老後資産をどの様に確保するのか?最後は自己責任です。だからこそ数字で客観的に分析することをお勧めします。